公司地址

浙江省杭州市濱江區交投科創中心裙樓3層

貴州省貴陽市觀山湖區長嶺北路55號金融城10號樓14層

售后與支持

隨著我國汽車保有量和產銷量的持續增長,汽車技術的日趨成熟,以及互聯網+對汽車行業的不斷影響,汽車金融的市場規模逐步擴大,市場主體逐步豐富,汽車金融模式也在不斷演進。

2017年7月1日,《汽車銷售管理辦法》落地實施,更是為汽車金融行業帶來新一輪發展浪潮,同時“以租代購”的新模式迅疾發展,眾多資本向融資租賃行業涌入,以至于有媒體將2017年稱為“汽車融資租賃發展元年”。

根據不同參與主體對于汽車消費金融市場份額的切割情況來看,商業銀行仍然占據我國汽車金融市場的主導地位,其市場份額在60%-70%;汽車金融公司的市場份額在20%-30%;金融租賃、融資租賃、互聯網汽車金融公司、SP等其他機構的市場份額合計在10%左右。

本文主要針對于汽車金融的C端的消費金融模式,梳理盤點2017年的汽車消費金融市場,并對2018年1月1日生效的《汽車貸款(快速審批秒下款)管理辦法》予以解讀。

一、汽車融資租賃——汽車消費金融發展的重點方向

(一)融資租賃的融資范圍廣,限制低,較金融貸款相比優勢突出

相比于金融貸款而言,融資租賃公司(除金租外)隸屬于商務部監管,不受銀監會對于汽車消費貸款(快速審批秒下款)首付比例及貸款周期的業務限制。隨著各大城市陸續推出限牌政策,融資租賃公司為暫時沒有購車資格的消費者打開了通道。

中國汽車融資租賃市場的參與者呈現出多元化的發展趨勢,除傳統的整車廠系、經銷商系與專業租賃公司外,互聯網系在今年可謂“異軍突起”,“以租代售”成為了2017年汽車金融領域的熱點詞匯,但其實質為汽車租賃業務的新融合 。

(二)傳統汽車融資租賃模式——多方位的為客戶解決融資需求

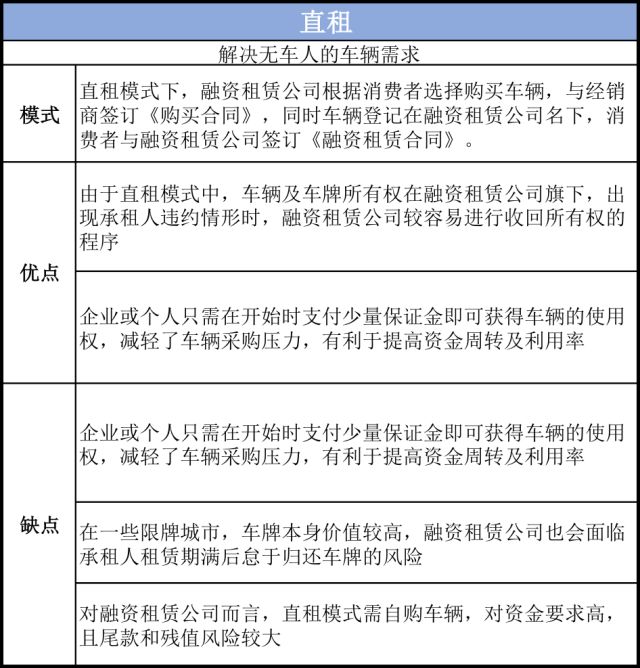

直租

融資租賃 - 直租模式圖

直租模式

售后回租

融資租賃 - 售后回租模式

售后回租

(三)創新“保值回購+殘值租賃”模式——靈活處理車輛折舊貶值問題

2017年上半年,全國新能源汽車產銷分別完成21.2萬輛和19.5萬輛,同比分別增長19.7%和14.4%。預計2018年增速還會有所提高,中國新能源汽車已經進入快速推廣應用期。

消費者在購買新能源車時,主要顧慮在于:一,新能源車技術變革快,車輛貶值速率高,如特斯拉電動汽車三年間貶值50%。二,新能源汽車往往比同類型類似配置的燃油車價格更高。而保值回購+殘值租賃為解決消費者以上兩個顧慮提供了很好的解決方式。

保值回購,即消費者在購車時廠家承諾在消費者購車后的一定時期內,按照約定的價格對車輛進行回購,鎖定殘值。

以特斯拉2015年曾在中國境內提供的“保值承諾”為例,只要車輛符合如下兩個條件,在車主貸款購車三年后,若車主有車輛回購需求,特斯拉在經過條件審核后會以約50%的購入價格回購車主的Model S。

1. 車主購入Model S時的貸款額度需為車輛購入價的60%以上;

2. 貸款期數在36期或以上;

3. 車主在三年內的行駛里程需少于六萬公里,超出部分將按照3.25元/公里扣除保值價格。

殘值租賃指用戶每月所支付的租金主要由車輛貶值金額及折舊決定,折舊是廠商建議零售價及其租期結束后車輛殘值之間的差額,即“車價-殘值”是融資租賃成本的主要決定因素。

“保值回購+殘值租賃”模式不僅減少消費者對于殘值的顧慮,還能夠產生穩定的二手車源,有利于新能源汽車成熟二手車市場的建立。

二、汽車金融+互聯網——高效的汽車消費金融新途徑

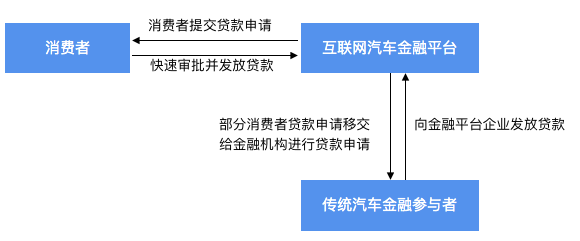

1. 互聯網汽車金融平臺發展模式

互聯網汽車金融平臺是汽車金融的重要互聯網參與者之一,其擁有比傳統金融機構更為快速的貸款審批速度,同時可依靠大數據技術獲得更加全面真實的用戶數據,以此提高自身的壞賬甄別率,與電商平臺不同,互聯網汽車金融平臺通常也是汽車金融的直接參與者,即公司本身會進行消費者貸款與墊款業務。并且由于其使用自有資金,與其他金融機構的有息資產相比,互聯網汽車金融平臺擁有更低的資產成本。

互聯網汽車金融平臺發展模式

2. 互聯網汽車金融平臺都在用的管理系統——宇為汽車金融管理系統

目前,互聯網金融平臺面對著比以往更多的客戶。這對互聯網金融平臺來說,不僅是機遇,更是挑戰。更多的金融科技力量應用于汽車金融,審批效率、風控水平不斷提升;促使行業滲透率穩步提升的情況下,二八分化趨勢逐漸明顯。在這個前提下,汽車金融企業想在接下來的競爭中擠進頭部20%,重點是選擇使用什么樣的業務系統。目前開展汽車金融業務,對于融資租賃公司或者正在向融資租賃公司邁進的大型SP商來說,一套可以支撐業務運轉的系統是必不可少的基礎投入。

宇為汽車金融管理系統為汽車金融平臺提供高效、規范、安全的系統服務。對于中小企業來說, 云系統可幫助企業快速的制定最適合目前業務體系的系統方案。并且在看到市場的新機會時,協助企業靈活的定制新的業務流程,業務員可在模塊添加后立即使用,無需再次學習系統使用方法。

夠快

1. 1分鐘完成搭建。

宇為汽車金融業務管理系統采用本地化安裝的部署模式,大大縮短了系統上線的時間。對于業務流程比較成熟,或業務流程已經標準畫的企業,可以做到1分鐘內完成完整業務流程的使用環境搭建。

2. 在審批環節節約大量時間。

審批速度快不快,取決于業務流程節點設置的合理性和資產管理統籌及不良信息的鑒別及反應能力;宇為汽車金融系統內置互聯網大數據“查人”“查車”功能,配置化一鍵查詢,秒出結果。自主配置信息字段值評分,加速各項繁瑣的基礎信息的審核時間。

夠專業

從專業的角度協助企業優化現有業務體系。

宇為科技目前已經與40家支行、32家擔保公司及多家GPS公司合作,總服務規模超過100億,在服務過程中積累了眾多的行業經驗,對整個行業的各個環節都非常熟悉。這不僅讓宇為科技能為汽車金融企業提供超高可用性、部署快速的業務系統,更能為新入行的企業提供完善及優化現有業務體系的建議。

夠穩

1. 多項技術保障系統穩定運行

宇為汽車金融系統托管于阿里云,ECS自動快照備份,自動宕機遷移,負載均衡,DDOS保障系統服務的穩定運行。

2. 權威存證降低風險

對于汽車金融業務管理系統來說,更重要的“穩”是業務層面的穩。 宇為科技與國內最頂尖的存證機構合作,從宇為汽車金融業務管理系統中上傳的所有客戶簽約資料,都會加蓋由司法鑒定中心生成的唯一存證編碼(俗稱:文件指紋)。從而解決企業在貸后管理糾紛中出現的取證和自證問題,企業可直接使用文件指紋,從司法鑒定中心出具司法鑒定報告。

三、2018年汽車消費金融新政與趨勢分析

中國人民銀行、銀監會聯合發布的《汽車貸款管理辦法》于2018年1月1日生效,該《汽車貸款管理辦法》中會對汽車消費金融行業產生如下影響:

(1) 鼓勵二手車以及新能源汽車的發展,降低貸款門檻。在貸款額度方面大幅提高了二手車的貸款比例(由50%提高為70%),并給予新能源車較高的貸款發放比例(自用新能源汽車貸款最高發放比例為85%,商用新能源汽車貸款比例為75%),有助于二手車金融市場及新能源車的市場發展;

(2) 在信用評級方面,由“審慎確定借款(享低息貸款)人資信評級”更改為“審慎使用外部信用評級”,增加了外部信用評級,符合大數據發展趨勢,提高了信用評級靈活度;

(3) 在擔保方面,由“貸款人發布汽車貸款,應要求借款人提供所購汽車抵押或其它有效擔保”轉變為“經貸款人審查、評估,確認借款人信用良好,確能償還貸款的,可以不提供擔保”。取消對汽車貸款抵押或其他擔保的強制要求,提高了信貸機構發放貸款的靈活度及經營效率,但也考驗信貸機構的風控能力。

就目前國內的汽車保有量以及汽車需求的進一步增長的現狀來看,汽車消費金融的發展仍有相當的空間。隨著汽車消費金融市場參與者的增加,市場競爭越發激烈。同時不斷增加的需求也刺激了市場新型業務模式的發展。2017年的汽車消費金融市場尚處于起步階段,我們看到不論是騰訊亦或是阿里等BAT巨頭,2017年都加速了集團在汽車消費金融領域的布局,2018年將是汽車消費金融市場競爭加劇的一年,新的汽車消費金融模式已經在孕育。

相信未來的3年間,汽車消費金融市場將會進一步進行行業細分,如何在這個高速增長的市場中獲得一席之地,如何能夠在現有的限牌政策下有所突破,如何能夠快速處置不良資產實現資金融通,這些都是2018年汽車金融公司所需要思考的問題。